NOVOST U NAČINU PRIZNAVANJA PRETPOREZA PO RAČUNU DOBAVLJAČA KOJI PDV PLAĆA PREMA NAPLAĆENIM NAKNADAMA (ULAZNI R-2 RAČUN):

Prije upoznavanja sa novostima u području izmjena pravila o trenutku priznavanju pretporeza po ulaznim računima dobavljača, slijedi kratak pregled prethodne zakonske regulative te izmjena na navedenom području;

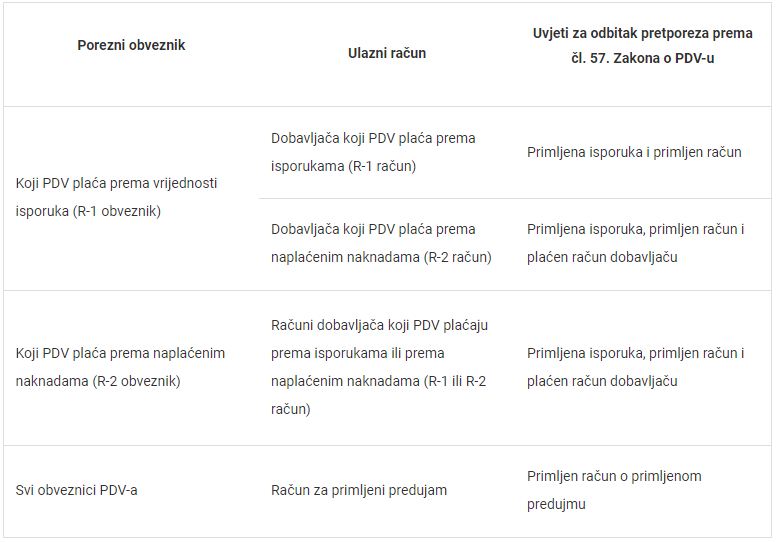

Opće i jasno pravilo za nastanak prava na odbitak pretporeza za primatelja (usluge ili dobra) povezano je sa trenutkom u kojem je isporučitelju nastala obveza obračuna PDV-a kako navodi Zakon o PDV-u čl.57. (NN 73/13)

Međutim, izmjenama Pravilnika o PDV-u (NN 160/13) propisano je da porezni obveznik, koji PDV obračunava prema izdanim računima, može odbiti PDV sadržan u računima s oznakom R-2 izdanim nakon 1. srpnja 2013., neovisno o tome je li takav račun dobavljaču platio ili nije, a što je bilo u suprotnosti s prethodno navedenim člankom 57.Zakona o PDV-u.

Nastavno na navedeno, donesena je presuda EU Suda br.C-9/20 od datuma 10.2.2022. koja tumači da pravo na odbitak pretporeza kod računa primljenih od poreznih obveznika, koji primjenjuju postupak oporezivanja prema naplaćenim naknadama, nastaje tek u razdoblju u kojem je takav račun i plaćen.

Deset mjeseci kasnije o istom se očitovala i Porezna Uprava svojom uputom od 28.11.2022. (Broj klase: 410-19/22-02/87, Urudžbeni broj: 513-07-21-01-22-3, Zagreb, 30.11.2022.) te suprotno svim očekivanjima, o uvođenju promjena po početku novog obračunskog razdoblja, obvezala je primjenu ovakvog načina priznavanja pretporeza u od 1.12.2022.

To u praksi, kako navodi Porezna Uprava u svojoj Uputi, znači sljedeće:

„Postupanje na način da porezni obveznik, kada primi račun za isporuku ili uslugu koju mu je obavio porezni obveznik koji primjenjuje postupak oporezivanja prema naplaćenoj naknadi, može odbiti pretporez tek kada tom dobavljaču plati račun, primjenjuje se u praksi od 1. prosinca 2022. godine.“

Uputu možete u cijelosti pročitati na linku:

https://www.porezna-uprava.hr/HR_publikacije/Lists/mislenje33/Display.aspx?id=19808

TABLIČNI PREGLED PRAVA NA PRIZNAVANJE PRETPOREZA

PRIMJER:

Ulazni račun dobavljača (prema naplaćenoj naknadi)

Izdan datuma: 05.12.2022.

Usluga obavljena: 05.12.2022.

Račun plaćamo 04.01.2023.

Račun ulazi u PDV obrazac 01/2023 te ga u tom poreznom razdoblju prijavljujemo.

Dakle, što se troška tiče on će se zadužiti u razdoblju 12/22, a pretporez se priznati u 01/23

I da zaključimo, ovo je još jedno u nizu vremenski nelogičnih i netaktično uvedenih Zakonskih promjena.

Sam početak primjene od posljednjeg mjeseca u obračunskoj godini, neće dodatno zakomplicirati radnu praksu samo računovođama, već i programerima te svim ostalima uključenima u trenutne velike pripreme za uvođenje EUR-a.

Tako ćemo sada imati još jednu promjenu na koju ćemo se svi zajedno brzo trebati prilagoditi, uz nadu da do kraja godine neće biti još ovakvih iznenađenja.